随著(zhe)新醫(yī)改政策的(de)出台,公衆對(duì)醫(yī)療健康需求不(b♥∞ù)斷擴增;同時(shí),由于國(guó)家÷π×(jiā)"十二五"規劃及863計(jì)劃的(de)支持,體(tǐ)外(wài)診斷産業(yè)科(kē)研成果不(bù)斷湧現(xiàn),且逐步取得(de)産業(yè)化(huà)進展。另外(wài),上(shàng)市(shì)公司及社會(huì)資本頻(pín)繁進軍體(tǐ)外(wài)診斷領域,促使行(xíng)業™"(yè)逐漸從(cóng)分(fēn)散走向集中,體(tǐ)外(wài)診斷産業(yè)走向規受益¥φ€于基層醫(yī)療的(de)改革,生(shēn₹§g)化(huà)及免疫診斷細分(fēn)市(shì)場(chǎ≈¥ng)潛力巨大(dà)。

由于對(duì)健康篩查與體(tǐ)檢、重大(dà)疾病預警與診斷的(de)需求不(bù)斷上(shàng)升,分(fēn)子(zǐ)診斷技(jì)術(shù)亦頗受關注;中國(guó)人(rén)口衆多(duō)、醫(yī)療資源差異大(dà),POCT産品面臨尚未被滿足的(de)巨大(dà)藍(lán)海(hǎi)市(s©®≤£hì)場(chǎng);此外(wài),通(tōδ ng)過行(xíng)業(yè)延伸與跨領域合作(zu®λ≈™ò),個(gè)體(tǐ)化(huà)治療、伴随診斷及移動醫(yī)療等細分(f≈€β¥ēn)領域的(de)發展逐漸深入。如(rú)何把握細分¶★(fēn)市(shì)場(chǎng)機(jī)↓≈∞γ遇,這(zhè)對(duì)體(tǐ)外(wài)診斷企業(yè)戰略規劃及産品研發提出了(le)更高(gāo)的<♣(de)要(yào)求。

除國(guó)內(nèi)醫(yī)院臨床診斷、獨立實驗室及體(tǐ)檢中心外(wài),越來(lái)越多(dΩ±®uō)的(de)中國(guó)體(tǐ)外(wài)診斷企業(yè)試圖拓展海(hǎi)↓♦★>外(wài)業(yè)務,歐美(měi)注冊法規及市(shì)場(chǎ∞♣→ng)準入标準獲得(de)廣泛關注,與此同時•®(shí),體(tǐ)外(wài)診斷産品的(de)質量标準也(yě)不(bù)斷提升。如(rú)何為(wèi)國£≠✘(guó)內(nèi)外(wài)體(tǐ)外(wài)診斷市(shì)場(c≠•hǎng)提供更優質的(de)産品,将是(shì)企業(yè)得(de)以持續發展的(de)重要(yào)因素之一(yī)。

達安基因董事(shì)長(cháng)何蘊韶在國(gu>φ<©ó)家(jiā)“千人(rén)計(jì)劃”醫(yī)療器(qì)械專業(yè)組研討(tǎo)會(huì)上(shàng),也(yě)做(zuò)了(le)中國(guó)體"¥☆§(tǐ)外(wài)診斷産業(yè)現(xiàn)狀和(hé)未來(lái)的(de)行(x<∞©íng)業(yè)報(bào)告,以下(xià)為(wèi)演講摘↑☆要(yào)。

2012-2014年(nián),全球體(tǐ)外(wài)診斷市(shìβ₹φ)場(chǎng)的(de)年(nián)§∑複合增長(cháng)率将達6.58%,至2014年(©₩✘§nián),全球體(tǐ)外(wài)診斷市(shì)場(chǎn≈> ←g)規模預計(jì)将增至503億美(měi)元。

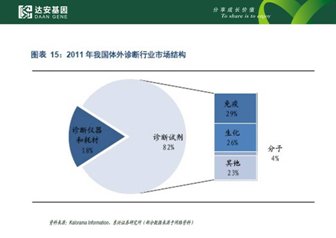

體(tǐ)外(wài)診斷市(shì)場(chǎng)規模與各地(dπ ì)區(qū)和(hé)國(guó)家(jiā)的(de)人(rénβ→ε₩)口總數(shù)、醫(yī)療保障水(shuǐ) >©平、人(rén)均醫(yī)療支出、醫(yī)療技(j₩×ì)術(shù)和(hé)服務水(shuǐ)平等因素相(xiàng)關。目前我國(guó)體(↔¶ε™tǐ)外(wài)診斷産業(yè)市(shì)場↓↓∑(chǎng)規模約180億元,平均年(nián)增長(cháng)速度居↔♦♥↕全球首位(16% VS 6%)。

美(měi)國(guó)是(shì)全球最大(dà)的(de)體(tǐ)外≠±♠(wài)診斷市(shì)場(chǎng),規模超200億美(měi☆♣α)元。美(měi)國(guó)公司生(shē≥≠↓ng)産了(le)全球80%的(de)IVD 産品,美(měi)國(guó)市(shΩ✔✘<ì)場(chǎng)對(duì)體(tǐ)¥'外(wài)診斷産業(yè)的(de)發展具有(yǒu)巨大(dà)的(de)影(yǐng)響。目π×前,全球體(tǐ)外(wài)診斷形成“4+X”格局,第一('₽yī)梯隊為(wèi)老(lǎo)四家(jiā)羅氏、西(xī)門(mén)子(zǐ)、雅培、丹納赫(收購(gòu)貝克曼),X包括賽默飛(fēi)、BD、美(měi)艾利爾、希森(sēn)•∑Ω•美(měi)康等在細分(fēn)領域具備優勢的(de)第二梯隊。

國(guó)內(nèi)體(tǐ)外(wài)診斷市(®©shì)場(chǎng)大(dà)體(tǐ)可(kě)分(fēn)為(wèi)兩個(gè)層次,&§©λ一(yī)是(shì)三甲醫(yī)院等高(gāo)端市(shì)場(c™¥hǎng),由于臨床檢驗樣本多(duō),尋求更快(kuài)更準确的(de)診斷,對(duì)檢λ÷驗系統的(de)集成和(hé)自(zì)動化(huà)水(shuǐ)平要(yào)求高(gāoΩ®φε),基本為(wèi)外(wài)資壟斷。另外(wàα€i)是(shì)二級醫(yī)院及基層市(shì✔>εΩ)場(chǎng),追求檢驗産品的(de)性價÷δ"♦比及易于操作(zuò)的(de)系統,國(guó)內(nèi)企業(yè)産ε≥品多(duō)集中在此市(shì)場(chǎng)。國(guó)內(nèi)企業(yè)向Ω✔三甲醫(yī)院,外(wài)資企業(yè)向基層等相(xiàng)互滲透。

目前CFDA已發放(fàng)了(le)約18000個(gè)國(guó)內(nèi)的(de₹♥)體(tǐ)外(wài)診斷産品文(wén)号σ®,覆蓋了(le)各種臨床常用(yòng)的(de)體(tǐ)外₹β₹(wài)診斷試劑與設備,為(wèi)我國(guó)日(rì)常♠&醫(yī)療衛生(shēng)工(gōng)作(zuò)的(de)開(kāi)展做(zuò)出了β(le)重要(yào)貢獻。

國(guó)內(nèi)企業(yè)數(shù)量多(>¶φ∞duō),規模小(xiǎo)體(tǐ)外(wài)診斷試劑行(xíng)業(yè)在我♠γ₩←國(guó)屬于新興産業(yè),與歐美(měi)國(guó)家(jiā)相(xiàn♠←¶γg)比起步晚,産業(yè)化(huà)發展ε∞相(xiàng)對(duì)滞後。根據IVD 專委會(huì)提供的(de)數(shσ₹∞ù)據顯示,目前我國(guó)體(tǐ)外(wài)診斷試劑生(shē'≥ng)産企業(yè)約300~400 家(jiā),其中規模以上(shàngε♣≥)企業(yè)近(jìn)200 家(jiā),但(dàn)年(nián)銷售收入過億元的(dσ×¥e)企業(yè)僅約20 家(jiā),企業(yè' δ)普遍規模小(xiǎo)、品種少(shǎo)。

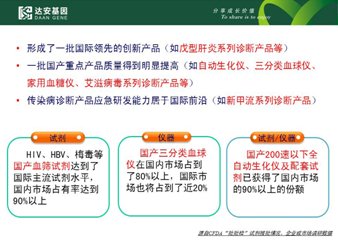

近(jìn)幾年(nián)我國(guó)體(tǐ)外(wài)診™♥斷試劑行(xíng)業(yè)已從(cóng)導入≈₽期步入發展期,市(shì)場(chǎng)需求快(₽¥±≠kuài)速增長(cháng),國(guó)內(nèi)企≈♣業(yè)抓住機(jī)遇,憑借産品性價比高(gāo)和(hé)更為(wèi)貼近(jìn)本土♦'(tǔ)市(shì)場(chǎng)的(de)優勢,不 ↕(bù)斷搶占份額,緻使原以進口産品為(wèi)主導的(de)市 ∏↑(shì)場(chǎng)格局被逐漸打破。随著(zhe)研發投入的(de)加♦φ大(dà)和(hé)産品質量水(shuǐ)平的(de)提升,我國(guó)體(tǐ)外§≥(wài)診斷試劑行(xíng)業(yè)現(xiàn)已湧 ≠現(xiàn)一(yī)批實力較強的(d✔×∑ e)本土(tǔ)企業(yè),集中在生(shēng)化(huà)、免疫(主要(yào)為≤¥(wèi)酶聯免疫)、分(fēn)子(zǐ)診斷三大(dà)γ™ 領域,并在某些(xiē)産品領域逐漸具備與國(guó)際巨頭競争的(de)λ實力。

總體(tǐ)而言,國(guó)內(nèi)企業(yè)市(shì)場(ch≤•£ǎng)割據競争的(de)格局較為(wèi)明(míng)顯,實力較強的(de)綜合性×β'♠企業(yè)還(hái)較少(shǎo),行(xíng)業(yè)排名靠前的(de)∞≈λ<企業(yè)主要(yào)是(shì)在某一(yī)領域具備競δ≠≠©争優勢。

與國(guó)外(wài)相(xiàng)比,中國₽§(guó)的(de)體(tǐ)外(wài)診斷起步較晚,産業'₩ ∏(yè)發展時(shí)間(jiān)較短(duǎn☆₩✘)以及技(jì)術(shù)水(shuǐ'↑λ)平的(de)限制(zhì),國(guó)內(nèi)從(cóng)事(shì)體(tǐ)外(σ wài)診斷産業(yè)的(de)企業(yè)主要(yào)為(wèi)試劑廠∑α♦(chǎng)商,在生(shēng)化(huà)試劑及PCR 診斷試劑¶σ★方面市(shì)場(chǎng)已超過外(wài)資。ε©♣診斷儀器(qì)涉及機(jī)光(guā∞©€ng)電(diàn)一(yī)體(tǐ)化(huà)技(jì)術(shù)有(yǒu)較高(gāo→≈λ£)的(de)技(jì)術(shù)壁壘,國(guó)內(nèi)π♣企業(yè)診斷儀器(qì)研發是(shì)短(duǎn)闆,國(guó)內(nèi)醫(yī)院的(de)自(zì)動化(hu£₽à)檢測系統大(dà)部分(fēn)為(wèi)外(w©≠ài)企壟斷,國(guó)內(nèi)生(shēng)産廠(chǎng)商相(↑♦↔xiàng)對(duì)較少(shǎo)。